Déclaration CIC, CIMA et CICO

Crédit d’Impôt Collection (CIC), Crédit d’Impôt Métiers d’Art (CIMA) et Crédit d’Impôt en faveur de la Recherche Collaborative (CICO)

Déclaration du Crédit d’Impôt Collection (CIC)

Le guide simple pour comprendre et sécuriser votre déclaration CIC.

Qu’est-ce que le CIC ?

Le Crédit d’Impôt Collection (CIC) est un dispositif fiscal destiné aux entreprises industrielles des secteurs Textile, Habillement et Cuir.

Il permet de récupérer 30 % des dépenses engagées pour la création de nouvelles collections (jusqu’à 50 % dans les DROM).

Le CIC soutient les entreprises qui conçoivent régulièrement de nouvelles gammes et cherchent à maintenir leur compétitivité face à une forte concurrence internationale.

Êtes-vous éligible au CIC ?

Votre entreprise peut bénéficier du CIC si elle remplit ces conditions :

1. Secteur d’activité éligible

Vous appartenez à l’un des secteurs industriels suivants :

Textile (NAF 13)

Habillement (NAF 14)

Cuir / Chaussure (NAF 15)

2. Activité de production réelle

Vous devez :

produire ou faire produire vos collections,

être propriétaire des matières premières,

assumer les risques financiers liés à la fabrication.

Une entreprise qui sous-traite la fabrication peut être éligible si elle détient la matière première.

3. Création de nouvelles collections

Les collections doivent :

être élaborées à intervalles réguliers,

présenter une vraie nouveauté (formes, matières, couleurs, dessins…),

être documentées (croquis, prototypes, tests…).

Les avantages du Crédit d’Impôt Collection ?

Réduire le coût de création des collections

Le CIC couvre jusqu’à 30 % des dépenses engagées (50 % dans les DROM)

Renforcer la compétitivité

En allégeant les coûts liés à la création, le CIC aide les entreprises à développer des collections plus innovantes

Soutenir la croissance

Le crédit d’impôt peut améliorer la trésorerie et permettre d’investir dans d’autres projets

Offrir plus de flexibilité financière

En réduisant les charges, les entreprises libèrent des ressources pour financer d’autres priorités

Quelles dépenses sont éligibles au CIC ?

Le CIC couvre les dépenses engagées pour développer une nouvelle collection :

1. Personnel

Salaires + charges des :

stylistes, designers, techniciens de bureau de style,

ingénieurs / techniciens chargés des prototypes et échantillons non vendus,

calcul au prorata du temps passé.

Inclut une charge de frais de fonctionnement forfaitaire de 75 % des dépenses de personnel.

2. Amortissements

Immobilisations neuves affectées aux prototypes ou échantillons non vendus.

3. Sous-traitance

Prestations confiées à des stylistes externes, designers, bureaux de style agréés CIC.

4. Propriété intellectuelle

frais de dépôt de dessins et modèles,

frais de défense,

plafonds : 60 000 € / an.

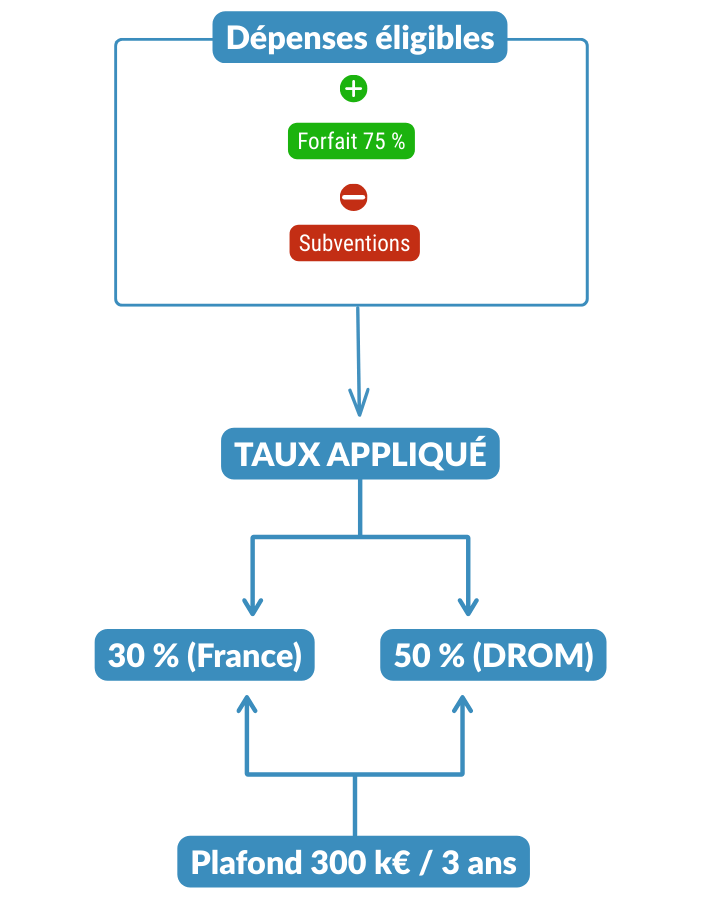

Comment se calcule le CIC ?

Le CIMA se calcule à partir des dépenses engagées sur l’année civile, quelle que soit la date de clôture de votre exercice.

Addition des dépenses éligibles de l’année civile.

Ajout du forfait 75 % de frais de fonctionnement sur les dépenses de personnel.

Retrait des subventions publiques obtenues pour ces mêmes travaux.

Application du taux :

30 % (France métropolitaine)

50 % (DROM)

Respect de la règle européenne de minimis :

plafond : 300 000 € sur 3 exercices fiscaux.

Déclarer son Crédit d’Impôt Collection

La déclaration intervient dans les 3,5 mois suivant la clôture de l’exercice.

Pour les entreprises qui clôturent au 31 décembre, la date limite est le 15 mai.

1. Identifier les collections éligibles

Créations nouvelles, régulières, ayant apporté une nouveauté mesurable.

2. Calculer le montant du CIC

Réaliser l’assiette de dépenses, appliquer les taux, constituer le dossier financier.

3. Déposer le formulaire 2069-A-SD

La déclaration repose sur un formulaire fiscal obligatoire : formulaire 2069-A-SD

Ce document récapitule l’ensemble des dépenses engagées au titre des nouvelles collections.Il est transmis en même temps que la liasse fiscale, dans les délais légaux liés à la clôture de l’exercice.

Dossier justificatif et contrôles

Le dossier doit justifier :

l’éligibilité de l’entreprise,

l’originalité des nouvelles collections,

la réalité des prototypes et échantillons non vendus,

les dépenses valorisées (temps passés, factures, amortissements…).

Les documents possibles :

planches tendances,

croquis, recherches graphiques,

essais matières/couleurs,

prototypes, tests, échantillons,

photos des étapes de conception,

fiches techniques des collections.

L’administration peut demander ce dossier jusqu’à 3 ans après la déclaration.

Une entreprise peut demander un rescrit fiscal pour obtenir une prise de position formelle de l’administration.

Comment AREAD peut vous accompagner ?

AREAD vous aide à :

vérifier votre éligibilité,

identifier et valoriser les dépenses CIC,

structurer votre dossier financier et technique,

compléter les formulaires fiscaux,

répondre aux demandes de l’administration.

Obtenez un diagnostic CIC gratuit en 48h sur votre éligibilité

Vous souhaitez savoir si vos collections peuvent bénéficier du CIC ?

FAQ – Crédit d’Impôt Collection (CIC)

Pas forcément. Une entreprise industrielle peut bénéficier du CIC même si une partie de la fabrication est sous-traitée, à condition d’être propriétaire des matières premières et d’assumer les risques financiers liés à la production des collections.

Les justificatifs portent généralement sur :

les prototypes ou échantillons non vendus,

les éléments démontrant la nouveauté des collections (croquis, plans, moodboards…),

les temps passés par le personnel mobilisé,

les factures et amortissements liés aux travaux de conception.

Oui, mais pas pour les mêmes dépenses.

Les activités relevant de la recherche peuvent être déclarées au CIR, tandis que les travaux de conception et de création de collections peuvent relever du CIC.

Le dispositif est encadré par la réglementation européenne “de minimis”.

Cela signifie que le montant total des aides perçues par l’entreprise sur trois exercices ne doit pas dépasser le plafond européen.

Le rescrit permet à l’administration de confirmer l’éligibilité d’un projet avant la déclaration.

C’est une démarche recommandée pour sécuriser le crédit d’impôt et limiter les risques en cas de contrôle ultérieur.

Déclaration du Crédit d’Impôt en faveur des Métiers d’Art (CIMA)

Le guide simple pour comprendre et sécuriser votre déclaration CIMA.

Qu’est-ce que le CIMA ?

Le Crédit d’Impôt en faveur des Métiers d’Art (CIMA) est un dispositif fiscal qui soutient la création artisanale d’excellence et la restauration du patrimoine.

Taux du crédit d’impôt :

10 % des dépenses éligibles

15 % pour les entreprises labellisées Entreprise du Patrimoine Vivant (EPV)

Le CIMA est plafonné à 30 000 € par an et a été prolongé jusqu’au 31 décembre 2026.

Qui peut bénéficier du CIMA ?

Le CIMA s’adresse aux entreprises :

soumis à l’IS ou à l’IR au régime réel (normal ou simplifié),

ou exonérées d’impôt mais relevant de dispositifs spécifiques (JEI, reprise d’entreprise en difficulté, zones aidées…).

Elles doivent en plus répondre à au moins un des critères suivants :

au moins 30 % de la masse salariale concerne des salariés exerçant un métier d’art reconnu,

appartenance à certains secteurs industriels : horlogerie, bijouterie, joaillerie, orfèvrerie, lunetterie, arts de la table, jouet, facture instrumentale, ameublement,

détention du label EPV,

activité de restauration du patrimoine avec des compétences spécifiques.

Quelles activités sont éligibles ?

1. Création d’ouvrages uniques ou en petite série

œuvres créées à partir de plans, croquis, maquettes, prototypes, tests,

pièces sur mesure ou en petite série,

ouvrages présentant un caractère original, différent des productions précédentes (forme, fonctionnalité, matériaux, lignes…).

2. Restauration du patrimoine

Travaux portant sur des biens :

matériels, mobiliers ou immobiliers,

présentant un intérêt historique, artistique, scientifique, technique ou archéologique.

Quels métiers et secteurs sont concernés ?

À titre d’exemples (liste non exhaustive) :

Architecture & jardins : charpentier, ardoisier, fontainier…

Ameublement & décoration : ébéniste, sculpteur sur bois, fresquiste…

Bijouterie, horlogerie, joaillerie, orfèvrerie

Céramique, verre, cristal : céramiste, verrier à la main, verrier décorateur…

Mode & accessoires, textile, cuir : chapelier, tailleur, brodeur, malletier…

Spectacle, décor, facture instrumentale, jouets, ouvrages mécaniques…

La liste complète est définie par les arrêtés officiels métiers d’art et secteurs industriels.

Quelles dépenses sont éligibles au CIMA ?

Le CIMA porte sur les dépenses directement liées à la création d’ouvrages uniques ou en petite série ou à la restauration du patrimoine.

1. Personnel

salaires bruts + charges sociales obligatoires

pour les salariés directement affectés aux créations ou à la restauration

calcul possible au prorata du temps passé (temps affectés aux projets CIMA).

2. Matériel

dotations aux amortissements des immobilisations neuves

matériel directement affecté à la création d’ouvrages, prototypes ou à la restauration.

3. Dessins et modèles

frais de dépôt des dessins et modèles

frais de défense (procédures, protection),

dans la limite de 60 000 € par an.

4. Sous-traitance artistique

dépenses confiées à des stylistes ou bureaux de style externes pour des ouvrages uniques / petites séries ou pour la restauration.

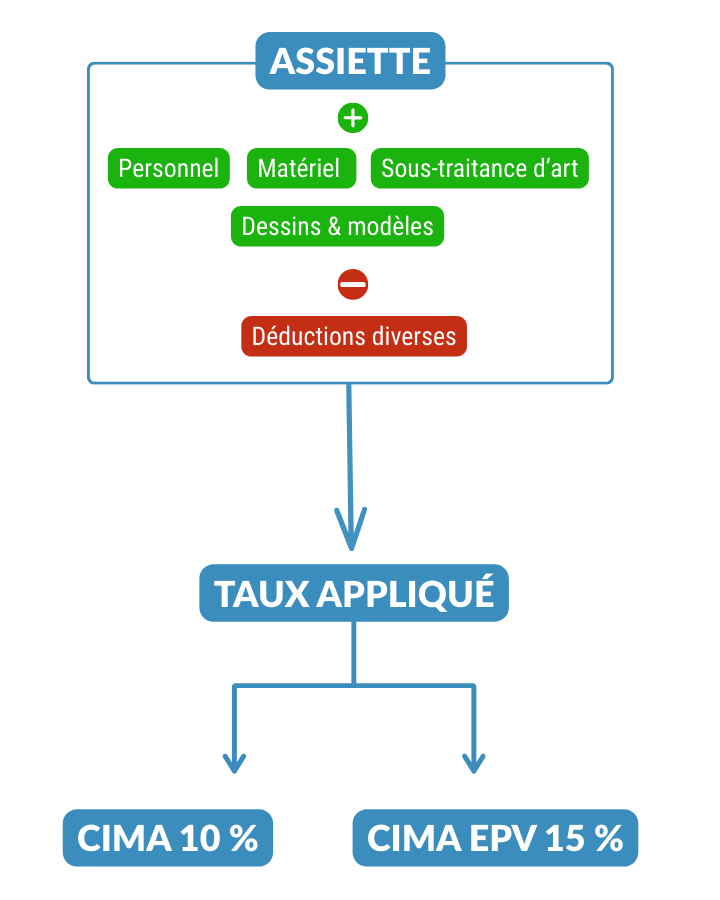

Comment se calcule le CIMA ?

Le CIMA se calcule à partir des dépenses engagées sur l’année civile, quelle que soit la date de clôture de votre exercice.

Les principales dépenses éligibles sont :

Rémunérations + charges sociales du personnel affecté à la création ou à la restauration (au prorata du temps passé).

Dotations aux amortissements du matériel utilisé pour concevoir les ouvrages ou réaliser les prototypes.

Frais liés aux dessins et modèles : dépôt, protection, défense (plafonnés à 60 000 € par an).

Dépenses confiées à un styliste ou bureau de style externe pour des ouvrages uniques ou en petite série.

Une fois les dépenses identifiées :

On additionne toutes les dépenses éligibles.

On retire les éventuelles subventions publiques perçues pour ces mêmes travaux.

On applique le taux correspondant :

10 % pour la plupart des entreprises,

15 % pour les entreprises titulaires du label Entreprise du Patrimoine Vivant (EPV).

Le crédit d’impôt ainsi obtenu est plafonné à 30 000 € par an et par entreprise.

Comment déclarer le CIMA ?

Le CIMA se déclare en même temps que votre liasse fiscale, sur la base des dépenses réalisées au cours de l’année civile précédente.

Première étape : sélectionner les projets éligibles au CIMA.

Deuxième étape : calculer le montant du CIMA et rédiger le dossier financier.

Troisième étape : Compléter le formulaire 2079-ART-SD

Il est joint à :

au relevé de solde 2572 pour les entreprises à l’IS,

à la déclaration de résultat pour les entreprises à l’IR,

et, pour les sociétés de personnes, il sert à répartir le crédit d’impôt entre les associés.

Dans tous les cas, le montant doit être reporté dans la déclaration 2069-RCI-SD.

Dossier CIMA et contrôles

Comme pour tout crédit d’impôt, l’administration peut demander des justificatifs ou engager un contrôle.

Le dossier doit permettre de démontrer :

l’éligibilité de l’entreprise (secteur, métiers d’art, label EPV, restauration patrimoine),

le caractère unique ou en petite série des ouvrages (plans, croquis, photos, maquettes…),

la réalité et l’affectation des dépenses (fiches de poste, bulletins de paie, temps passés, factures, amortissements…).

Un rescrit CIMA est possible pour sécuriser en amont l’éligibilité de vos dépenses.

Comment AREAD peut vous accompagner ?

AREAD peut vous aider à :

vérifier votre éligibilité (entreprise + activités),

identifier précisément vos dépenses CIMA,

structurer votre dossier financier et technique,

préparer et sécuriser vos formulaires 2079-ART-SD,

répondre à d’éventuelles demandes de l’administration.

Obtenez un diagnostic CIMA gratuit en 48h sur votre éligibilité

Vous souhaitez savoir si vos créations ou vos activités de restauration peuvent bénéficier du CIMA ?

FAQ – Crédit d’Impôt Métiers d’Art (CIMA)

Non. Le CIMA s’adresse aussi aux entreprises industrielles de secteurs spécifiques (horlogerie, bijouterie, lunetterie, facture instrumentale, ameublement, arts de la table…). Les PME, TPE, ateliers et structures labellisées EPV peuvent également en bénéficier.

Oui. Les entreprises peuvent utiliser la procédure de rescrit CIMA, qui permet d’obtenir une prise de position de l’administration sur l’éligibilité des travaux ou des dépenses avant la déclaration.

L’administration fiscale peut vérifier la réalité des ouvrages, la qualification des salariés, les temps passés, les factures de sous-traitance et les amortissements.

Des agents des ministères de l’industrie, du commerce et de l’artisanat peuvent aussi contrôler les pièces uniques ou petites séries réalisées.

Déclaration du Crédit d’Impôt en faveur de la Recherche Collaborative (CICo)

Le guide simple pour comprendre et sécuriser votre déclaration CICo.

Qu’est-ce que le CICO ?

Le Crédit d’Impôt en faveur de la Recherche Collaborative (CICo) est un dispositif fiscal créé par la loi de finances 2022.

Il soutient les entreprises qui réalisent des travaux de R&D en collaboration avec un Organisme de Recherche et de Diffusion des Connaissances (ORDC).

Il permet un crédit d’impôt de :

50 % des dépenses facturées pour les PME

40 % pour les autres entreprises

Plafond : 6 M€ de dépenses de R&D facturées par an.

Qui peut bénéficier du CICo ?

Le CICo s’adresse aux entreprises :

ayant une activité industrielle, commerciale ou agricole

soumises à un régime réel d’imposition (IS ou IR)

ayant signé un contrat de collaboration avec un ORDC entre 2022 et 2025

Qu’est-ce qu’un ORDC ?

Un Organisme de Recherche et de Diffusion des Connaissances est une entité publique ou privée qui :

réalise des travaux de R&D

diffuse les résultats par publications, enseignement, transfert de connaissances

respecte la définition européenne des organismes à but non lucratif ou assimilés

Pour être éligible, l’ORDC doit être agréé CICo.

Qu’est-ce qu’un projet de recherche collaborative ?

Un projet est considéré comme collaboratif lorsqu’il existe :

au moins deux parties indépendantes

un objectif commun

une répartition claire des travaux

un partage des risques et des résultats

une participation réelle de l’ORDC (minimum 10 % des coûts)

Le CICo ne concerne pas la sous-traitance : celle-ci relève du CIR.

Quelles opérations sont concernées ?

Les travaux doivent relever de la R&D au sens du CIR :

Recherche fondamentale

Compréhension de phénomènes naturels ou scientifiques.

Recherche appliquée

Identification d’applications possibles issues de la recherche fondamentale.

Développement expérimental

Prototypes, installations pilotes, tests, validation technique.

Quelles dépenses sont éligibles ?

Seules les dépenses facturées par l’ORDC au coût de revient sont éligibles, dans la limite de 6 M€.

Exemples :

coûts de personnel R&D de l’ORDC

coûts de fonctionnement internalisés dans les travaux

dépenses de matériel affecté aux travaux

dépenses nécessaires aux prototypes ou installations pilotes

Obligations :

les travaux doivent être réalisés dans l’UE ou l’EEE

les aides publiques doivent être déduites

les dépenses ORDC ≤ 90 % du total du projet

Comment déclarer le CICo

Si votre entreprise est soumise à l’impôt sur les sociétés (IS)

Vous devez déposer auprès de votre Service des Impôts des Entreprises (SIE) :

Si votre entreprise est soumise à l’impôt sur le revenu (IR)

Vous devez transmettre au SIE :

la déclaration 2069-A-SD,

votre déclaration de résultat BIC ou BNC.

L’agrément CICo : obligatoire pour l’ORDC

L’ORDC doit être agréé CICo pour que les dépenses soient acceptées.

Cet agrément repose sur :

la reconnaissance de sa qualité d’ORDC

son engagement dans la collaboration

Obtenez un diagnostic gratuit en 48h sur votre éligibilité

FAQ – Déclaration CICO

| CIR | CICo |

|---|---|

| Sous-traitance R&D | Collaboration R&D |

| Dépenses internes & externes | Dépenses facturées par ORDC |

| Aucun partage des risques | Partage obligatoire |

| Pas de droit de publication | ORDC peut publier |

| Taux 30 % | Taux 40–50 % |

Oui, mais uniquement si les travaux sont réalisés dans l’Union européenne ou dans l’Espace économique européen, dans un État ayant une convention d’assistance administrative avec la France.

Oui, mais les conditions essentielles (objectif commun, partage des risques, répartition des tâches) doivent rester conformes. Les modifications doivent être documentées pour sécuriser le contrôle.

Les Jeunes Entreprises Innovantes peuvent bénéficier du CICo et demander le remboursement immédiat de la créance, sous conditions.

Aucun souci : le CICo finance des travaux de recherche, pas une obligation de résultat. Ce qui compte est la démarche scientifique et la collaboration, pas la réussite finale.