Le Crédit d’Impôt Recherche (CIR)

Définition du CIR et conditions d’éligibilité

Le Crédit d’Impôt Recherche et développement ou CIR est le plus ancien et le plus important financement public à la R&D pour les entreprises françaises. Le crédit d’impôt recherche s’applique à vos travaux de recherche fondamentale, de recherche appliquée et de développement expérimental.

Votre projet de recherche et développement doit donc permettre d’acquérir des connaissances nouvelles et/ou d’expérimenter vos nouveaux produits. Le plafond du CIR est égal à 30% des dépenses éligibles jusqu’à 100 millions d’euros (et 5% au-delà). Les dépenses éligibles du CIR sont :

- Les dotations aux amortissements (notamment des brevets) ;

- Les dépenses de personnel (chercheurs et techniciens),

- Les frais de fonctionnement,

- Les dépenses liées à la recherche externe,

- Les frais de dépôt, de défense et de maintenance des brevets,

- Les dépenses de normalisation,

- Les dépenses de veille technologique.

Vous êtes une société industrielle ou technologique ? AREAD vous aide à bénéficier du crédit d’impôt recherche, à sécuriser la déclaration par le biais du dossier scientifique que nous rédigeons, et à le renouveler chaque année si votre entreprise remplit toujours les critères d’éligibilité.

Obtenez un diagnostic gratuit en 48h sur votre éligibilité au CII :

Vous souhaitez connaître notre méthodologie et nos tarifs ?

En cas d’embauche de jeunes docteurs pour leur premier CDI, les dépenses éligibles au crédit impôt recherche peuvent être prises en compte à 200% dans le calcul du crédit impôt recherche. La définition officielle du crédit impôt recherche est à retrouver sur le site du Bofip ou dans le guide du crédit impôt recherche publié chaque année (découvrez le guide du CIR 2022).

Pour prétendre au crédit impôt recherche, votre entreprise doit respecter toutes les conditions d’éligibilité liées au projet de recherche et développement, et aux dépenses réalisées.

Comment obtenir le crédit d'impôt recherche (CIR) ?

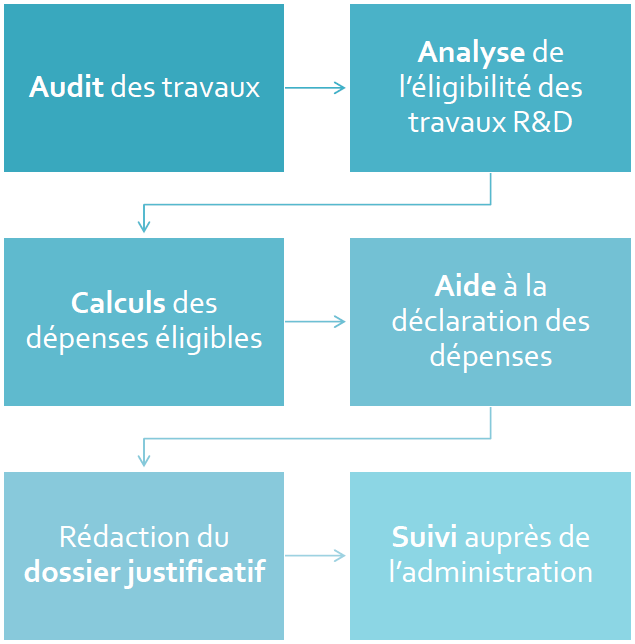

Pour obtenir le crédit d’impôt recherche, votre entreprise doit élaborer un dossier justificatif et scientifique pour le ministère de la recherche (MESR), effectuer le calcul du CIR, la déclaration du crédit d’impôt via le formulaire 2069 et suivre l’avancée du dossier (après avoir validé votre éligibilité à ce dispositif). La réalisation d’un dossier de crédit d’impôt recherche requière néanmoins des compétences spécifiques.

AREAD, un cabinet de conseil expert en crédit d’impôt recherche

Nos consultants expérimentés et spécialisés vous aident à obtenir le Crédit d'Impôt Recherche en toute simplicité. Nous estimons d'abord l'éligibilité de votre entreprise au CIR, puis nous prenons en charge votre dossier CIR en totalité.

Avec plus de 800 missions CIR réalisées, dont la majeure partie a été contrôlée par les services des impôts avec 0,5% de sommes redressées sur les 4 dernières années, notre cabinet AREAD vous permet d’obtenir ce financement, de l’optimiser et de le sécuriser.

![]()

Notre cabinet de conseil AREAD est référencé CIR.

Ce référencement garantit notre expertise, notre transparence et le respect de pratiques vertueuses vis-à-vis de nos prestations CIR-CII.

Soucieuse de réaliser un travail de qualité pour ses clients, notre équipe se distingue sur plusieurs points :

- Consultants expérimentés ingénieurs ou docteurs ;

- Audit présentiel,

- Rédaction des dossiers scientifiques,

- Assistance en cas de contrôle fiscal.

Dotés d'une solide expérience dans le montage de dossiers CIR, nous disposons d'une méthodologie éprouvée et nous connaissons parfaitement les attentes de l'administration. Notre accompagnement se compose 6 grandes étapes :

Dans le cadre de votre dossier CIR, nous pouvons également prendre en charge votre agrément CIR :